Impossible de passer à côté : le fisc ne laisse aucun bailleur indifférent. Louer un logement vide, c’est plonger dans un univers où chaque euro compte, entre loyers encaissés et frais parfois insoupçonnés. Deux options s’offrent à vous pour déclarer vos revenus fonciers : le régime réel ou le microfoncier. Le premier consiste à détailler minutieusement toutes vos dépenses réelles, le second applique un abattement forfaitaire de 30% sur les loyers encaissés, sans justification à fournir.

Le microfoncier a tout du parcours simplifié. Si vos charges réelles n’atteignent pas 30% du loyer, il devient le choix évident. Au-delà, le régime réel mérite toute votre attention, quitte à s’astreindre à une déclaration plus détaillée mais souvent plus avantageuse.

A lire aussi : Estimation prix maison par agence immobilière : processus et conseils à connaître

Avant d’opter pour l’un ou l’autre, il faut vérifier votre situation. Jetons un œil aux critères d’accès à chaque régime :

| Revenu foncier | Régime réel | Microfoncier |

|---|---|---|

| Moins de 15 000€ | Possible sur option | Automatique |

| Supérieur à 15 000€ | Obligatoire | Non disponible |

Si les revenus annuels issus de vos loyers hors charges ne dépassent pas 15 000€ (soit 1 250€ par mois), le microfoncier s’applique automatiquement, avec un abattement de 30%. Vous pouvez tout de même choisir le régime réel, mais ce choix vous engage pour trois ans. Un garde-fou qui évite les allers-retours opportunistes en cas de travaux exceptionnels.

A voir aussi : Modifier zonage local : procédure et conseils essentiels à connaître

Dès que vos revenus fonciers franchissent le seuil des 15 000€, impossible d’échapper au régime réel.

Quelles charges déduire au régime réel ?

Le microfoncier se contente d’un calcul express (70% des loyers restent imposables). Le régime réel, lui, réclame un inventaire précis des charges déductibles. Voici comment distinguer les dépenses à faire valoir.

Frais d’administration et de gestion

Dans cette catégorie, la liste des dépenses déductibles est longue. Le site des impôts cite notamment :

- salaires et avantages en nature des gardiens ou concierges

- frais de gestion locative

- honoraires d’agences pour rechercher un locataire ou rédiger le bail

- honoraires de comptable

- dépenses réglées à des tiers pour l’administration, y compris les plateformes de gestion en ligne

- frais de contentieux (avocat, huissier)

- autres frais divers liés à la gestion : correspondance, publicité, papeterie, etc.

Pour ces derniers frais dits « divers », la déduction est plafonnée à 20€ par an et par propriété.

Zoom sur les honoraires de syndic

Les frais de gestion facturés via les charges de copropriété ne se déduisent pas séparément : ils le sont indirectement, à travers la régularisation annuelle de ces charges. Les honoraires de syndic, eux, figurent bien parmi les dépenses déductibles.

Travaux : case 224 de la déclaration

Les dépenses engagées pour l’entretien ou la réparation du logement sont déductibles. Celles qui concernent la reconstruction ou l’agrandissement, en revanche, sont exclues du calcul.

Comment distinguer les différents types de travaux ?

L’administration fiscale précise les contours de chaque catégorie.

Les frais d’entretien et de réparation couvrent les interventions destinées à maintenir le bien en bon état et à garantir un usage normal, sans modifier sa structure ou son équipement d’origine. Concrètement, il peut s’agir de remettre en état une toiture, de rénover la façade ou de mettre aux normes certains équipements.

Quelques exemples :

- Réfection de la toiture

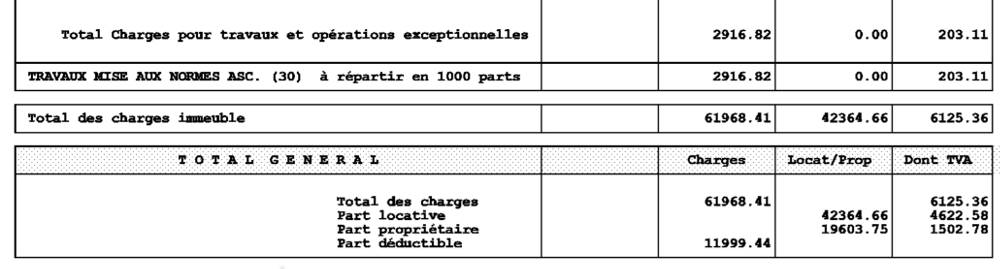

- Mise aux normes d’un ascenseur

- Nettoyage et ravalement de façade

Les travaux d’amélioration, eux, sont admis à la déduction pour les logements d’habitation uniquement. Ils visent à apporter un confort nouveau ou mieux adapté à la vie moderne, sans toucher à la structure du bâtiment. Cela inclut, par exemple :

- Installation d’une porte d’ascenseur automatique

- Remplacement de canalisations en plomb

- Interventions sur les fondations

Est considérée comme amélioration toute intervention qui offre un équipement ou une fonctionnalité supérieure, sans modifier la structure des lieux : installation ou modernisation d’une cuisine, d’une salle de bains, d’un chauffage central, raccordement au tout-à-l’égout, pose d’antenne collective, etc.

Les travaux de reconstruction ou d’agrandissement ne sont pas déductibles. Cela concerne les opérations lourdes comme la démolition-reconstruction, l’extension de la surface habitable, la transformation d’un grenier ou d’un garage en pièce à vivre, ou encore la refonte intégrale de l’agencement intérieur.

Pour illustrer :

- Transformation d’un étage nécessitant la démolition et la reconstruction de plusieurs murs et la création de nouveaux espaces de vie

- Remaniement complet d’un bâtiment, modification majeure de la distribution intérieure, augmentation du nombre de pièces

- Rénovation totale entraînant la création de nouvelles ouvertures et une redistribution complète des pièces

Comment comptabiliser les travaux déductibles ?

Seuls l’entretien et la réparation sont pris en compte. Le montant déductible correspond aux sommes effectivement versées durant l’année fiscale, peu importe la date de facturation. Les acomptes réglés en cours d’année sont également admis, même si la facture finale intervient l’année suivante.

À noter : les frais qui incombent normalement au locataire (petites réparations, entretien courant) ne sont pas déductibles, sauf dans trois situations précises :

- Travaux nécessaires à la suite d’un vice de construction, d’une faute professionnelle ou d’un événement exceptionnel (force majeure)

- Dépenses engagées pour faciliter la relocation, comme la remise en état d’un parquet abîmé par un ancien occupant

- Frais avancés par le bailleur et non récupérés à la date du départ du locataire indélicat ; ils deviennent alors déductibles au 31 décembre de l’année du départ

Concernant une copropriété, les travaux décidés par le syndic et relevant de l’entretien ou de la réparation sont, eux aussi, déductibles à la hauteur de votre quote-part. Le syndic mentionne d’ailleurs chaque année le montant précis à reporter sur votre déclaration.

Autre cas à connaître : si vous réalisez vous-même des travaux, seuls les achats de matériaux et de fournitures (peinture, lavabo, etc.) sont pris en compte. La valeur de votre temps, ou celui de proches venus prêter main forte, ne peut en aucun cas être déduite, sauf si vous passez par une structure distincte facturant la prestation.

Assurances : case 223 de la déclaration

Assurance loyers impayés

Les primes versées pour garantir vos loyers sont déductibles, tout comme les frais associés (étude de dossier, demande, etc.). Il en va de même pour les garanties couvrant la vacance locative ou le déficit, si vous y avez souscrit auprès d’un gestionnaire immobilier.

Assurance propriétaire non occupant (PNO)

La PNO (voir notre proposition à 63€/an) protège votre responsabilité de bailleur et couvre les dommages qui ne seraient pas pris en charge par l’assurance de la copropriété ou du locataire. Ces cotisations s’ajoutent à la liste des montants déductibles.

Assurance emprunteur

Si vous avez contracté un prêt immobilier, la prime d’assurance liée au remboursement s’intègre aux charges déductibles, au même titre que les intérêts d’emprunt (nous y revenons plus loin). Elle doit être déclarée dans la même catégorie.

Prêt immobilier : case 225 de la déclaration

Intérêts d’emprunt

Les intérêts des prêts contractés pour acheter, améliorer ou agrandir le bien loué sont déductibles. Cela reste valable même si le logement a d’abord servi de résidence principale avant d’être mis en location.

Frais annexes

Certains frais bancaires sont également pris en compte :

- frais de dossier

- frais de caution ou de garantie

- primes d’assurance du prêt

En revanche, les pénalités pour remboursement anticipé ou retard de paiement ne sont pas admises dans cette catégorie.

Taxe foncière : case 227 de la déclaration

La taxe foncière, sans surprise, est entièrement déductible des revenus fonciers imposables.

Régularisation des charges de copropriété : cases 229 et 230 de la déclaration

En copropriété, les charges sont souvent payées par provision, puis ajustées l’année suivante. Concrètement, en avril, vous déclarez les provisions versées l’année précédente et régularisez les dépenses effectives de l’exercice antérieur.

La fiscalité foncière fonctionne donc avec un décalage d’un an en matière de charges de copropriété.

Déclarer ses revenus fonciers avec le formulaire 2044 : mode d’emploi

Le formulaire 2044 permet de détailler vos revenus fonciers. La déclaration en ligne préremplit généralement les cases nécessaires, mais il reste utile de savoir où renseigner chaque dépense : provisions versées (case 230), régularisations de l’exercice précédent (case 231), etc. Vous pouvez retrouver ce formulaire sur le site des impôts, ou le compléter au fil de votre déclaration annuelle.

Au fond, maîtriser ces subtilités, c’est donner une chance à chaque euro de rester dans votre poche. Les règles sont précises, mais à qui sait les apprivoiser, elles offrent une marge de manœuvre réelle. L’administration fiscale ne manque ni de cases, ni de vigilance : à vous d’y glisser les charges qui feront la différence, dossier après dossier, année après année.